1. 서 론

1.1 연구의 배경

1.2 연구의 방법

2. 국내외 기반시설 자산가치 평가 현황

2.1 국내외 자산가치 평가 방법

2.2 국내외 성능을 고려한 자산가치 평가 방법

3. 공동구 자산가치 평가

3.1 재조달원가 추정

3.2 감가상각 방법에 따른 자산가치 평가

4. 결 론

1. 서 론

1.1 연구의 배경

국내 사회기반시설은 1990~2000년대에 건설되었으며 2030년 이후부터 노후 사회기반시설의 수가 급격히 증가할 것으로 예상된다. 이에 국내에서는 한정된 예산으로 노후화가 진행되고 있는 사회기반시설의 효율적인 관리를 위해 「시설물의 안전 및 유지관리에 관한 특별법(MOLIT, 2024a)」(이하, 시설물안전법)을 개정하면서 성능중심의 관리체계를 도입하였다. 이는 사회기반시설의 정량적 평가를 통해 상태 및 성능수준을 파악하고 이를 기초 데이터로 체계적 ‧ 효율적 유지관리를 수행하는 방식으로 기존 대응적 유지관리 방식에서 벗어나 사전 예방형 관리 개념으로의 전환을 의미한다.

국내보다 사회기반시설의 노후화를 먼저 경험한 미국, 영국 등에서는 성능중심의 관리체계를 조기에 도입하였다. 더 나아가 경제학적 및 회계학적 개념을 적용하여 유지보수 전략에 따른 사회기반시설의 재정적 가치를 평가하고 비용-효율적인 중장기 투자계획을 수립하는 자산관리체계를 구축하고 있다. 자산관리는 사회기반시설의 가치를 평가하여 유지관리가 필요한 사회기반시설에 투입되는 예산 대비 자산의 성능이나 가치가 얼마나 향상되었는지에 대한 비용-효과 분석을 통해 최소한의 비용으로 최대의 효과를 얻기 위한 전략이라고 할 수 있다(Dojutrek et al., 2012). 그러나 국내 사회기반시설의 자산관리와 관련된 연구는 도로포장, 교량 등 도로시설물을 중심으로 구축되고 있는 실정이다. 최근 통신구, 열수송관, 공동구 등 국민 생활과 밀접한 지하시설물에 대한 사고가 지속적으로 발생함에 따라 지하시설물에도 자산관리 개념 도입에 대한 필요성이 제기되고 있다. 특히 공동구는 전기, 가스, 통신, 상수도 등 지하매설물을 공동 수용함으로써 미관 개선, 원활한 교통 소통 등 국민 생활의 편익 증대를 위한 중요 지하시설물이다(Byun et al., 2022). 사회기반시설의 자산관리체계로의 전환을 위한 시발점은 사회기반시설을 자산으로 인식하고 가치를 평가하는 발생주의 회계제도의 도입이다. 국내는 이미 「국가회계기준에 관한 규칙(MOSF, 2021)」(이하 국가회계기준)에 따라 사회기반시설을 자산으로 인식하고 가치를 평가하고 있어 자산관리 체계 구축을 위한 제도적 장치는 마련되어 있다. 이에 본 연구에서는 지하시설물 중 공동구를 대상으로 효율적인 자산관리체계 구축을 위해 국가회계기준에 따라 공동구의 가치를 평가하고자 한다. 또한 공동구의 현재 상태 및 성능을 고려할 수 있는 자산가치 평가 방법을 개발하고 기존 가치 평가 방법과 비교하여 보다 합리적인 자산가치 평가 방법을 제안하고자 한다.

1.2 연구의 방법

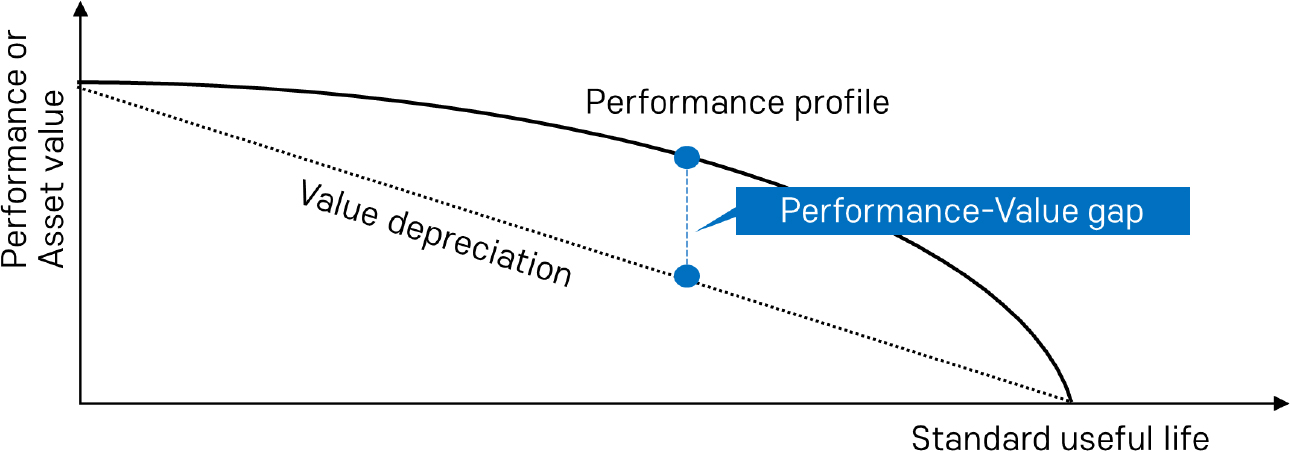

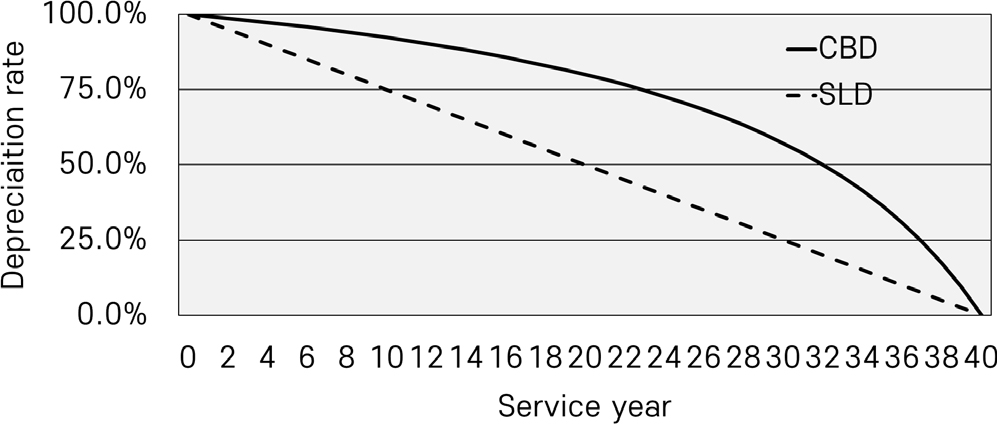

국내 사회기반시설의 자산가치 평가 방법은 국가회계기준의 따라 정액법(straight-line depreciation, SLD) 기반 상각후대체원가를 적용하여 자산가치를 평가하고 있다. Fig. 1과 같이 SLD 방법은 현재 시설물의 성능을 고려하지 못해 실제 자산의 가치가 상대적으로 낮게 평가된다는 한계점이 있다(Saadatmand and Gaj, 2016). 국내 공동구의 실제 성능을 고려하여 자산의 가치를 평가할 수 있는 합리적인 평가 방법을 개발하기 위해 시설물관리시스템(facility management system, FMS)에서 공동구의 준공년도, 상태등급, 최초 건설비용의 정보를 수집하였다. 다음으로 공사비원가센터(KICT, 2024)에서 건설공사비지수를 수집하고 최초 건설비용에 곱하여 재조달원가를 산정하였다. 마지막으로 공동구의 재조달원가에 열화 추세 모델과 상태등급을 고려하여 자산가치를 평가하고 기존 방법과 본 연구에서 제안하는 방법을 비교 ‧ 분석하였다.

2. 국내외 기반시설 자산가치 평가 현황

2.1 국내외 자산가치 평가 방법

미국의 GASB34 (Governmental Accounting Standards Board), 영국의 RAB (Resource Accounting and Budgeting), 국내의 국가회계기준 등 각 나라별로 발생주의 회계제도 도입에 따라 사회기반시설을 자산으로 인식하고 가치평가 결과를 재정회계 보고하여 자산관리를 위한 기초자료로 활용하고 있다(GASB, 1999; MOSF, 2021).

사회기반시설의 회계처리에 대한 세부사항 규정은 국가회계기준 제3조제2항, 제35조의2, 제57조 등에 따라 「일반유형자산과 사회기반시설 회계처리지침(MOSF, 2022)」(이하 회계처리지침)에 명시하였다. 회계처리지침에서 사회기반시설 자산가치 평가는 해당 자산의 재조달원가()에 물리적 감가 등을 감가상각하여 평가한다. 재조달원가는 현재 보유하고 있는 자산을 현재 시점에서 매입하거나 재생산할 경우 소요되는 원가를 말한다. 재조달원가를 추정하는 방법은 최초 취득원가에 물가지수를 적용하여 산정하는 방법과 최근 5년간 건설된 유사 시설물의 총 건설원가를 기준단위 물량으로 나눈 단위당 재조달단가원가에 해당 구축물의 물량을 곱하는 방법으로 산정할 수 있다. 감가상각하는 방법은 SLD에 의한 상각후대체원가법(depreciated replacement cost method, DRC)을 적용하도록 규정하고 있다. SLD 방법은 대상 자산이 현재 시점에서 재취득 또는 재생산하는 경우 투입될 재조달원가에 기준내용연수 동안 일정한 금액을 감가하는 방식으로 식 (1)과 같이 나타낼 수 있다.

2.2 국내외 성능을 고려한 자산가치 평가 방법

미국 연방도로청(Federal Highway Administration, FHWA)에서는 사회기반시설의 성능을 고려할 수 있는 자산가치 평가 방법을 개발하였다. 먼저 교량의 최초 건설비용에 물가지수 등을 적용하여 재조달원가를 추정한다. 다음으로 교량의 상태 효용 수치(bridge condition utility value, BCUV)와 재하 조건 효용 수치(load condition utility value, LUCV)를 활용하여 교량의 성능과 기능을 고려한 감가상각률을 산정한다. 마지막으로 교량의 재조달원가에 감가상각률을 적용하여 현재 교량의 자산가치를 평가한다(FHWA, 2023). 위의 방법을 통해 산정된 자산가치 평가 결과는 교량 시설물의 중장기 유지관리 투자 전략 수립을 지원하는데 활용하고 있다.

경제협력개발기구(OECD, 2009)에서는 연령-효율성 프로파일(age-efficiency profile)()을 활용하여 사회기반시설의 열화를 예측하고 재조달원가에 곱하여 자산가치를 평가할 수 있는 방식을 제안했다. 는 식 (2)와 같이 자산의 공용년수에 따른 열화 추세를 추정하는 방법으로 미국, 호주, 뉴질랜드, 일본 등 많은 선진국에서 활용되고 있는 방법이다. 여기서 는 자산의 기대수명, 는 현재 공용년수이다. 는 효율 감소 매개변수로 구조물의 경우 0.75를 설정하도록 권고하고 있다. NASEM (2022)에서는 경제협력개발기구에서 제안하는 와 같은 신뢰할 수 있는 모델에 의해 자산의 감가상각이 비선형이라고 판단되는 자산에 대해서는 비선형 편익 소비 기반(non-linear benefit consumption)의 감가상각 방법론을 사용하도록 권고하고 있다.

국내에서도 사회기반시설 중 교량과 터널을 대상으로 성능을 고려한 자산가치 평가 방법을 제안한 사례 연구가 있다. 교량과 터널은 시설물안전법에 따라 정밀 점검 및 진단을 실시하여 육안조사와 재료실험 등을 통해 상태등급을 산정한다. Do et al. (2017)과 Lee et al. (2023)은 교량, 터널 등의 상태등급을 고려하여 자산의 가치를 평가하는 방법을 제안하고 기존 SLD 방법과 비교 분석하였다.

국내외 선행연구를 살펴보면 SLD 방법에 대한 한계점을 분석하고 이를 해결하기 위해 자산의 성능이나 상태를 고려한 가치 평가 방법을 제안하고 있다. 주로 제안하는 방법은 대상 자산의 재조달원가에 상태등급을 곱하여 현재 자산의 가치를 평가하거나 대상 자산의 열화 추세 모델을 기반으로 감가상각률을 산정하고 재조달원가에 곱하여 평가하는 방식이다. 그러나 대부분 도로시설물만을 대상으로 하고 있어 타 시설물에 대한 연구가 필요한 것으로 판단된다. 따라서 본 연구에서는 최근 자산관리 개념 도입이 필요한 지하시설물 중 공동구를 대상으로 기존 연구 방법들을 활용하여 SLD 방법을 개선할 수 있는 자산가치 평가 방법을 제안하고자 한다.

3. 공동구 자산가치 평가

3.1 재조달원가 추정

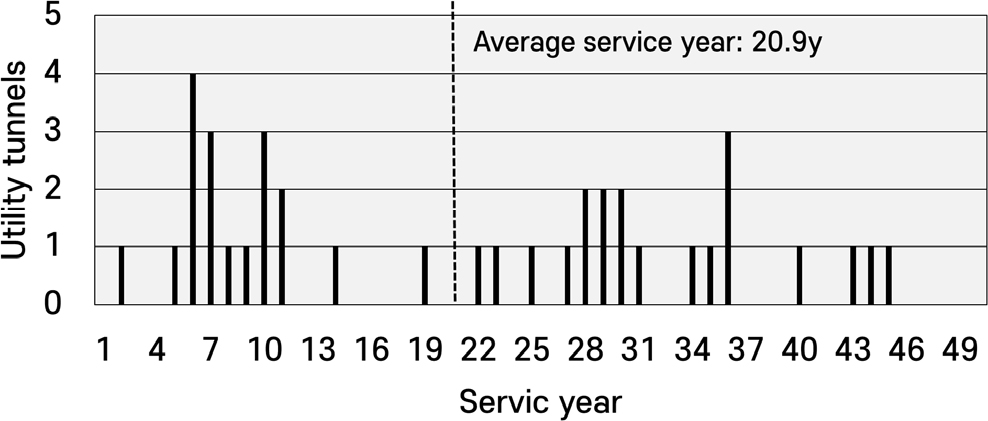

본 연구에서는 공동구의 재조달원가를 추정하기 위해 물가배수법을 활용하였다. 물가배수법은 최초 취득원가에 물가배수를 반영하여 재조달원가를 산정하는 방법이다. 공동구 최초 취득원가는 FMS (2024)에서 수집하고 물가배수는 건설공사비지수를 활용하였다. FMS는 시설물안전법에 따라 시설물의 안전 및 유지관리 관한 정보를 체계적으로 관리하기 위해 구축 ‧ 운영 중인 시스템이다. 국내 공동구는 Fig. 2와 같이 2023년 말 기준 39개소이며 평균 공용년수는 약 20.9년으로 조사되었다. Table 1과 같이 38개소의 최초 건설비용을 수집하였으며 1개소는 최초 건설비용의 정보가 불확실하여 제외하였다. 공동구 38개소의 최초 건설비용의 합은 약 993,192백만 원으로 조사되었다.

Table 1.

Construction cost of utility tunnels

| No. | Open year | Region | Construction cost (1 million KRW) |

| 1 | 1987 | Seoul | 11,620 |

| 2 | 1987 | Seoul | 6,130 |

| ⁞ | |||

| 38 | 1996 | Busan | 15,900 |

| Total | 993,192 | ||

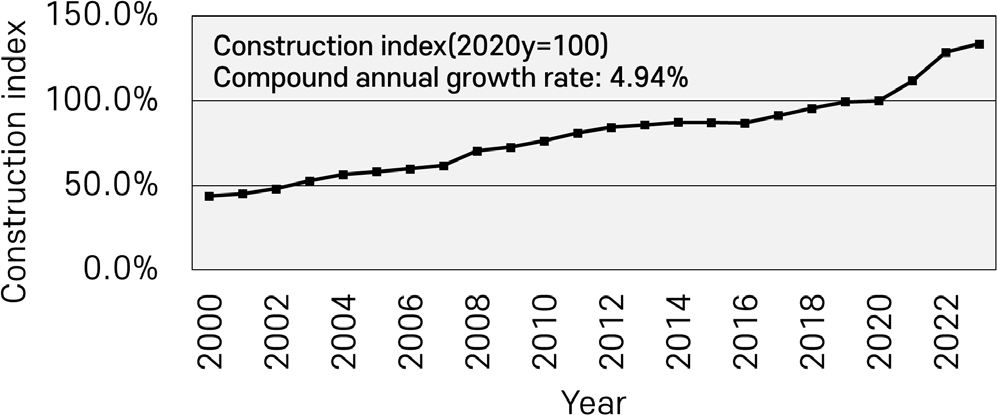

건설공사비지수는 건설공사에 투입되는 직접공사비를 대상으로 한국은행의 산업연과표와 생산자물가지수, 대한건설협회의 공사부문 시중노임 자료 등을 이용하여 가공한 통계이며 건설공사 직접공사비의 가격변동을 측정하는 지수로 한국건설기술연구원 공사비원가센터에서 수집하였다(KICT, 2024). 건설비공사비지수는 14개의 기본 시설물지수(소분류지수), 7개의 중분류지수, 2개의 대분류지수, 건설공사비지수(최종지수)로 분류된다(KICT, 2024). 공동구는 「도로법 시행령(MOLIT, 2024b)」 제3조에서 도로의 부속물에 해당되므로 토목건설(대분류)-교통시설건설(중분류)-도로시설(기본 시설물) 건설공사비지수를 활용하였으며 Fig. 3과 같다. 그러나 건설공사비지수는 2000년부터 제공되고 있어 2000년 이전에 건설된 공동구의 재조달원가를 추정하는데 한계가 있다. 이에 본 연구에서는 2000~2023년까지의 건설공사비지수 연평균 증가율을 활용하여 2000년 이전 건설공사비지수를 Table 2와 같이 추정하였다. 또한 2023년을 기준으로 하여 건설공사비지수를 재산정하기 위해 2023년 건설공사비지수를 100으로 하여 재산정하였다.

Table 2.

Recalculated construction cost index (2023 = 100)

| Year | Construction cost index (2020 = 100) | Construction cost index (2023 = 100) |

| 1978 | 11.98 | 1,114.45 |

| 1979 | 12.57 | 1,061.98 |

| ⦙ | ||

| 2022 | 128.59 | 103.82 |

| 2023 | 133.50 | 100.00 |

Table 3은 최초 건설비용에 해당 공동구의 준공년도 건설공사비지수를 적용하여 재조달원가를 산정한 결과이다. 공동구 38개소의 재조달원가의 합은 약 3,674,589.8백만 원이며 최초 건설비용의 합보다 약 3.7배 증감하였다.

Table 3.

Initial construction cost applying construction index (unit: 1 million KRW)

| No. | Open year | Region | Construction cost (①) | Construction cost index (②) | Replacement cost (①*②) |

| 1 | 1987 | Seoul | 11,620 | 7.22 | 83,890 |

| 2 | 1979 | Gyungbuk | 980 | 10.62 | 10,407 |

| ⁞ | |||||

| Total | 993,192.0 | 3,674,589.8 | |||

3.2 감가상각 방법에 따른 자산가치 평가

공동구와 같은 큰크리트 구조물의 열화는 다양한 요인으로 인해 시간이 경과될수록 열화가 가속화되는 비선형적인 형태이다(Jeong et al., 2016). 공동구의 성능을 고려한 자산가치 평가 방법은 비선형적인 감가상각률을 적용할 필요가 있으며 이를 위해서는 열화 추세 모델과 현재 상태등급 등을 활용해야 한다. 이에 본 연구에서는 성능이나 상태를 고려한 공동구 자산가치 평가 방법을 제안하기 위해 기존 자산가치 평가 방법인 SLD 방법과 열화 추세 모델과 현재 상태등급을 적용하여 공동구의 가치를 감가상각하는 상태 기반 감가상각 방법(condition based depreciation, CBD)으로 공동구의 자산가치를 평가하고 비교 ‧ 분석하였다. SLD 방법과 CBD 방법을 활용하기 위해서는 공동구의 기준내용연수의 합리적인 설정이 필요하다. 국내 사회기반시설의 기준내용연수는 회계처리지침과 「지방공기업법(MOIS, 2024)」 시행규칙 제19조제1항제1호에서 제시하고 있다. 회계처리지침에서 공동구에 대한 기준내용연수는 정확히 명시되어 있지 않으나 철근콘크리트 구조물인 교량, 터널 등의 기준내용연수가 20년으로 설정되어 있다. 지방공기업법 시행규칙에서는 철골 ‧ 철근콘크리트조와 같은 구축물의 기준내용연수는 40년으로 설정되어 있다. 2023년 말 기준 공동구의 평균 공용년수는 약 20.9년인 것을 고려하면 회계처리지침상의 기준내용연수는 실제 수명에 비해 다소 짧으므로 지방공기업법 시행규칙 기준내용연수 40년을 적용하였다. CBD 방법은 공동구 재조달원가()에 경제협력개발기구(OECD, 2009)에서 제안하는 연령-효율성 프로파일(age-efficiency profile)()로 추정한 열화 추세 모델과 최근 정밀 점검 및 진단을 통해 조사된 상태등급을 적용하여 식 (3)과 같이 산정하였다. 여기서 는 해당년도의 공동구의 상태등급에 따른 결함도지수로 「시설물의 안전 및 유지관리 실시 세부지침(정밀점검 ‧ 진단 편)(MOLIT, 2023)」에 따라 Table 4와 같이 공동구의 결함도 지수와 상태등급을 산정한다.

Table 4.

Criteria for grade and defect-rate

| Condition rating | Defect-rate index | Defect-rate range | Meaning |

| A | 0.0 | 0 ≤ x < 0.15 | Excellent |

| B | 0.2 | 0.15 ≤ x < 0.30 | Good |

| C | 0.4 | 0.30 ≤ x < 0.55 | Fair |

| D | 0.6 | 0.55 ≤ x < 0.75 | Poor |

| E | 0.8 | 0.75 ≤ x | Bad |

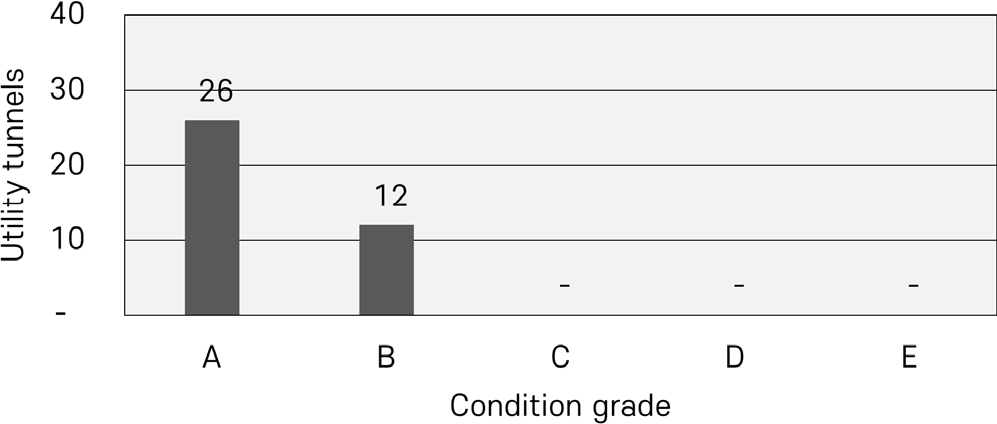

Table 5는 SLD 방법과 CBD 방법을 활용하여 공동구 자산의 가치를 평가한 결과이다. 열화 추세 모델과 현재 상태등급을 활용하여 자산의 가치를 감가상각하는 CBD 방법으로 평가한 현재 공동구의 자산가치는 약 2,029,118백만 원이며 초기 자산 대비 약 55.2% 수준으로 분석되었다. 현재 공동구 평균 공용년수는 약 20.9년으로 기준내용연수(40년)의 약 52.3% 수준이다. 또한 Fig. 4와 같이 국내 공동구는 대부분 A~B등급으로 양호한 상태로 유지되고 있다. 공동구의 평균 공용년수와 현재 상태를 고려할 때 CBD 방법으로 추정된 가치는 합리적으로 평가된 것으로 판단된다. 그러나 SLD 방법으로 평가한 공동구의 현재 자산가치는 약 1,277,183백만 원이며 초기 자산 대비 약 34.8% 수준으로 공동구의 평균 공용년수와 현재 상태를 고려할 때 추정된 가치는 상대적으로 낮게 추정되었다. 자산가치 평가 방법별 결과의 차이는 Fig. 5와 같이 CBD 방법은 열화 추세 모델을 기반으로 비선형 감가상각률을 적용하여 공동구의 열화 추세를 합리적으로 반영한 결과인 것으로 판단된다.

Table 5.

Result of utility tunnel asset valuation (unit: 1 million KRW)

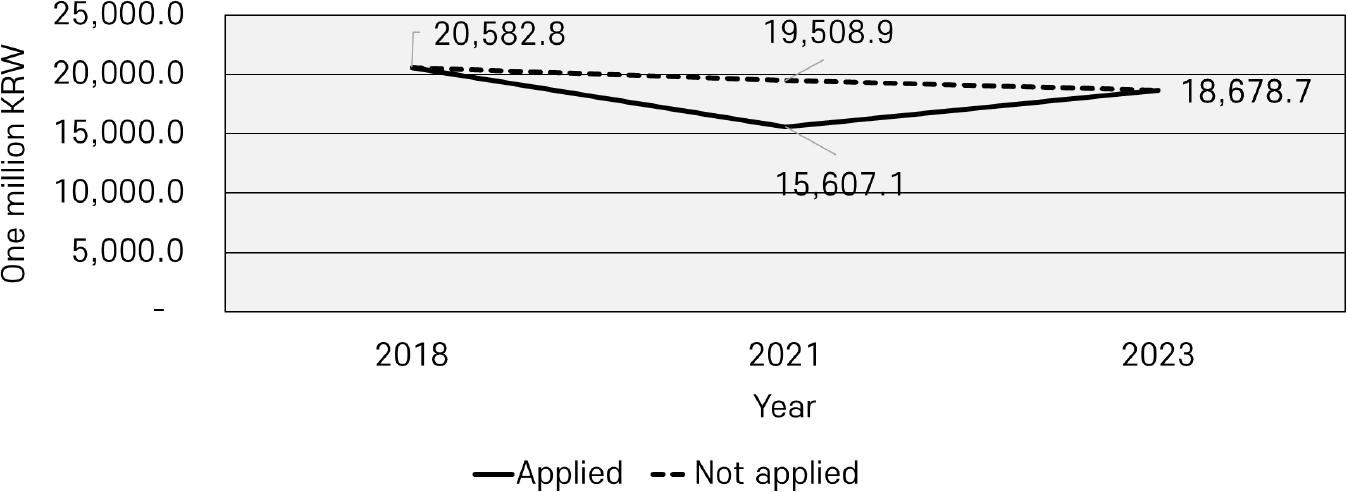

한편 CBD 방법에 결함도 지수를 고려하여 공동구의 가치를 평가한 이유는 유지관리에 따른 가치의 변화를 추정하는데 활용하기 위해서이다. 이에 CBD 방법에서 결함도 지수의 활용성을 검증하기 위해 현재 공용 중인 공동구를 대상으로 결함도 지수 적용 전 ‧ 후의 가치 평가 결과를 비교 ‧ 분석하였다. 분석 대상 공동구는 2001년 준공된 공동구로 최초 건설비용은 8,298백만 원이다. 최근 정밀점점에 따른 상태등급 추이를 살펴보면 2018년 A등급에서 2021년에 B등급으로 하향되었으나 점검 이후 유지보수로 인해 2023년에는 A등급으로 향상되었다. Fig. 6은 사례 분석 결과로 공동구의 상태등급을 적용하게 되면 가치가 감소되거나 향상되는 것을 확인할 수 있다. 대상 공동구의 2018년 자산가치는 20,582.8백만 원에서 2021년 상태등급 하향으로 인해 가치가 4,975.7백만 원 감소하였으나 점검 이후 유지보수로 인해 2023년에는 3,071.6백만 원의 가치가 향상되었다. 이와 같이 CBD 방법은 유지보수 예산 투입 대비 자산가치의 향상 효과를 분석할 수 있어 향후 공동구 관리자가 유지관리 및 의사결정에 유용하게 활용할 수 있을 것으로 판단된다.

4. 결 론

본 연구는 합리적인 공동구의 자산가치 평가를 위하여 공동구의 성능을 고려한 자산가치 평가 방법을 제시하고 기존 자산가치 평가 방법의 결과와 비교 ‧ 분석하였다.

1. SLD 방법은 매년 일정한 금액을 감액하는 방식으로 자산의 현재 성능이나 상태를 고려하지 못해 실제 가치보다 낮게 추정되는 경향이 있다. 이러한 한계점을 개선하기 위해 현재 자산의 성능이나 상태를 고려할 수 있는 자산가치 평가 방법인 CBD에 대해 제안하였다.

2. 국외에서는 대상 자산의 감가상각률이 비선형일 경우 열화 추세 모델을 활용하여 자산가치를 평가하도록 권고하고 있다. CBD 방법은 공동구 자산가치를 평가할 때 열화 추세와 결함도 지수를 함께 고려하기 때문에 SLD 방법보다 합리적인 결과를 도출하며 유지보수 예산 투입 대비 자산가치 향상 효과를 분석할 수 있어 공동구와 같은 구조물 자산가치 평가에 적합한 방법으로 판단된다.

3. CBD 방법에 적용했던 공동구 기준내용연수 40년은 지방공기업법 행정규칙에서 규정하고 있는 법정 기준내용연수로 실제 공동구의 수명을 반영하지 못한다. 향후 공동구 정밀 점검 및 진단 이력데이터를 기반으로 확률분포함수, 마르코프체인, 머신러닝 등을 활용하여 공동구의 실제 수명을 추정할 수 있는 추가적인 연구가 필요할 것으로 판단된다.

4. 향후 본 연구에서 제안한 자산가치 평가 방법을 공동구 관리자가 활용한다면 공동구의 상태나 성능에 따른 가치를 정량적인 지표로 확인 가능하여 중장기 유지보수 계획 수립시 의사결정 지원에 효과적으로 활용될 수 있을 것으로 기대된다.